Прецизионный дисплей, выходящий за рамки ограничений

Глобальный прогноз солнечной энергетики на 2023 год: снижение затрат, локализация и переход к распределенной энергетике

Ключевые тенденции развития солнечной энергетики в 2023 году

По данным S&P Global, тремя основными тенденциями в области возобновляемой энергетики в 2023 году являются снижение стоимости комплектующих, рост локализованного производства и развитие распределенной энергетики.

S&P Global отмечает, что продолжающиеся сбои в цепочках поставок, меняющиеся цели по закупкам возобновляемой энергии и глобальный энергетический кризис 2022 года формируют новый этап энергетического перехода в этом году.

Динамика затрат и узкие места

После двух лет ограничений в цепочке поставок, в 2023 году расходы на сырье и транспортировку снижаются, а мировые тарифы на перевозки возвращаются к допандемическому уровню. Однако S&P Global отмечает, что это снижение расходов не приведет к немедленному снижению общих капитальных затрат на проекты в области возобновляемых источников энергии.

Приобретение земель и подключение к электросетям остаются наиболее существенными узкими местами отрасли. Поскольку инвесторы спешат вкладывать капитал на рынках с ограниченной пропускной способностью сетей, они переплачивают за проекты, готовые к реализации, что непреднамеренно увеличивает стоимость строительства. Дефицит квалифицированной рабочей силы также увеличивает стоимость строительства. S&P Global утверждает, что в сочетании с ростом капитальных затрат эти факторы могут помешать существенному сокращению капитальных затрат на проекты в краткосрочной перспективе.

Цены на модули и влияние на рынок

Цены на фотоэлектрические модули в начале 2023 года снижаются быстрее, чем ожидалось, в связи с ростом поставок поликремния. Хотя это может привести к снижению цен на модули, производители, стремящиеся к восстановлению рентабельности, могут компенсировать этот рост. Ожидается, что установщики и дистрибьюторы, работающие в сфере переработки и сбыта, увидят рост рентабельности, что потенциально снизит экономию средств для конечных пользователей солнечных панелей, устанавливаемых на крышах зданий. S&P Global подчёркивает, что разработчики проектов коммунального масштаба получат более значительную выгоду от снижения затрат, предвидя рост мирового спроса, особенно на развивающихся рынках, чувствительных к затратам.

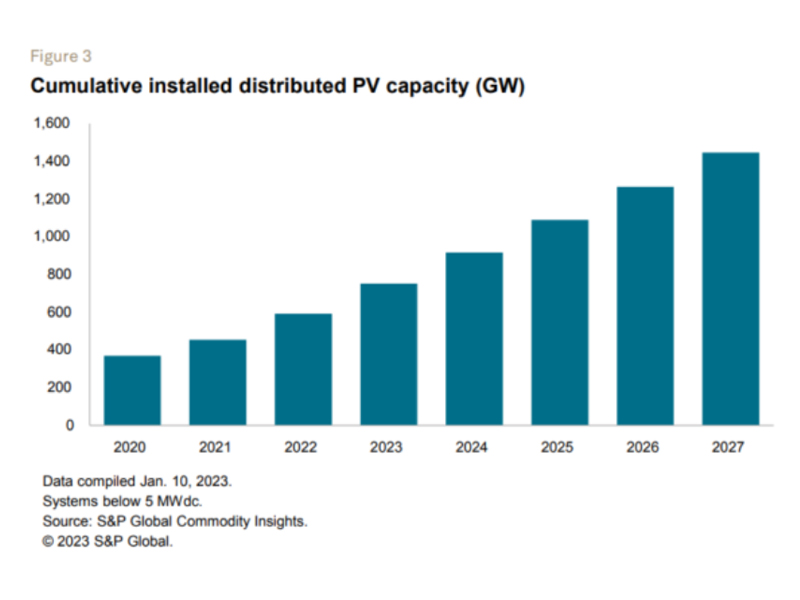

Распределенное расширение солнечной энергетики

Распределенная солнечная энергетика закрепила свою роль доминирующего источника энергии на многих развитых рынках в 2022 году. S&P Global ожидает, что эта технология распространится на новые потребительские сегменты и рынки в 2023 году. Фотоэлектрические системы будут все чаще интегрироваться с системами накопления энергии, появятся варианты совместного использования солнечной энергии, а новые проекты для домов и малого бизнеса получат доступ к электросети. Авансовые платежи остаются распространенным явлением для жилых проектов, хотя энергоснабжающие организации продвигают различные формы финансирования (долгосрочная/краткосрочная аренда, соглашения о закупках электроэнергии). Ожидается, что эти модели, широко применявшиеся в США в последнее десятилетие, получат глобальное распространение. Коммерческие и промышленные потребители также, вероятно, будут больше использовать стороннее финансирование на фоне проблем с ликвидностью, хотя S&P Global отмечает, что сложность заключается в привлечении надежных поставщиков.

Поддержка политики и сдвиг в производстве

Политическая среда в целом благоприятствует росту распределенной генерации за счет предоставления денежных грантов, снижения НДС, скидок или защитных тарифов. Проблемы с цепочками поставок и соображения национальной безопасности ускоряют локализацию производства солнечной энергии и систем накопления энергии, особенно в США и Европе, где снижение зависимости от импортируемого газа отводит возобновляемым источникам энергии центральное место в энергетических стратегиях. Такие меры, как Закон США о снижении инфляции (IRA) и европейская программа REPowerEU, привлекают крупные инвестиции в новые производственные мощности, что также будет способствовать их развертыванию. S&P Global прогнозирует, что к 2023 году мировая мощность ветроэнергетических, солнечных и аккумуляторных установок достигнет почти 500 ГВт, что более чем на 20% больше, чем в 2022 году.

Постоянные опасения

«Тем не менее сохраняются опасения относительно доминирования Китая в производстве оборудования, особенно солнечной энергии и аккумуляторов, а также различных рисков, связанных со слишком большой опорой на один регион в поставках необходимых товаров», — заявили в S&P Global.

Поддерживается сеть IPv6

Поддерживается сеть IPv6

оставить сообщение

Сканировать в Wechat :

Русский

Русский